12年專注針刺棉研發生產廣泛用途于醫用繃帶、膏藥敷棉、煙嘴吸油濾芯、鮮花保濕、等吸油過濾領域

莞智成纖維銷售熱線1382573795713825737957

莞智成纖維銷售熱線1382573795713825737957

一、無紡布定義及分類

無紡布,指以化學纖維為基本原料,經化學(或熱熔)粘合而成的類似布的產品制造。因其不進行紡織,故又稱為非織造布。無紡布是一種無需經過紡紗織布而形成的織物,主要通過將紡織短纖維或者長絲進行定向或者隨機排列,形成纖網結構,然后采用機械、熱粘或化學等方法加固而成,具有防潮、透氣、柔韌、輕薄、阻燃、無毒無味、價格低廉、可循環再用等特點,可用于不同的行業,比如隔音,隔熱,電熱片,口罩,服裝,醫用,填充材料等。

無紡布生產用纖維主要是丙綸(PP)、滌綸(PET)。此外,還有錦綸(PA)、粘膠纖維、腈綸、乙綸(HDPE)、氯綸(PVC)。按應用要求,無紡布分為一次性應用型和耐用型兩大類。

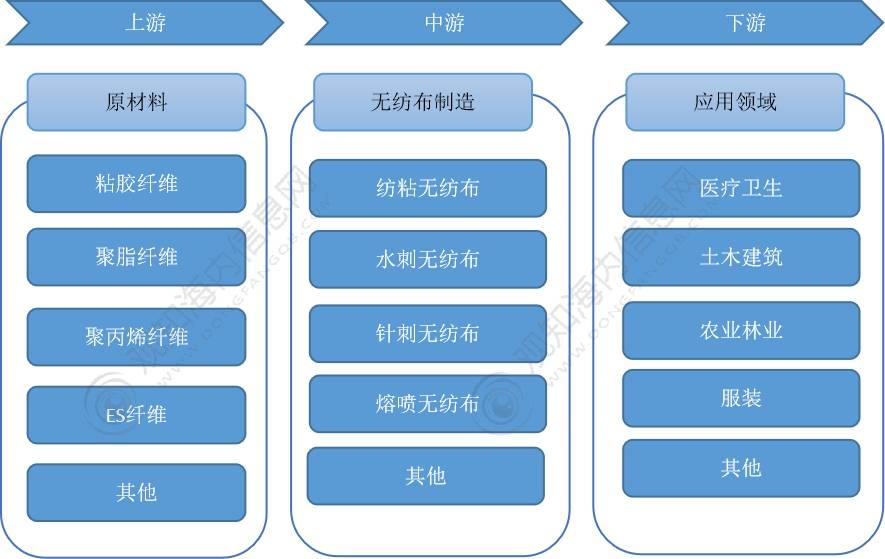

二、無紡布產業鏈

作為最大的無紡布生產國,我國已具備完整的無紡布產業鏈。無紡布行業上游為無紡布原材料市場,主要為粘膠纖維、聚酯纖維、聚丙烯纖維、ES纖維等原材料生產供應;中游為無紡布制造,包括紡粘無紡布、水刺無紡布、針刺無紡布、熔噴無紡布等無紡布產品;下游則是無紡布應用領域,主要聚焦在醫療衛生領域,也包括土木建筑、農業林業、服裝等領域。

無紡布產業鏈示意圖

三、無紡布行業概況

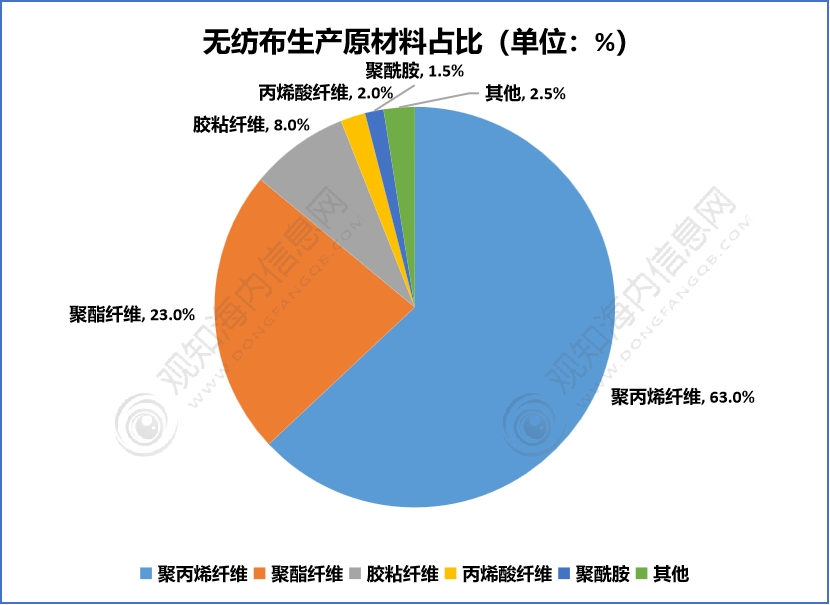

無紡布又稱為不織布、針刺棉等等,具有防潮、透氣、柔韌、輕薄、阻燃、無毒無味、價格低廉、可循環再用等特點,是新一代環保材料。其生產原材料主要包括聚丙烯纖維、聚酯纖維、粘膠纖維、丙烯酸纖維、聚酰胺等等。其中,聚丙烯纖維使用量最多,占總數的63%;其次是聚酯纖維,占比達到23%。

無紡布生產原材料占比(單位:%)

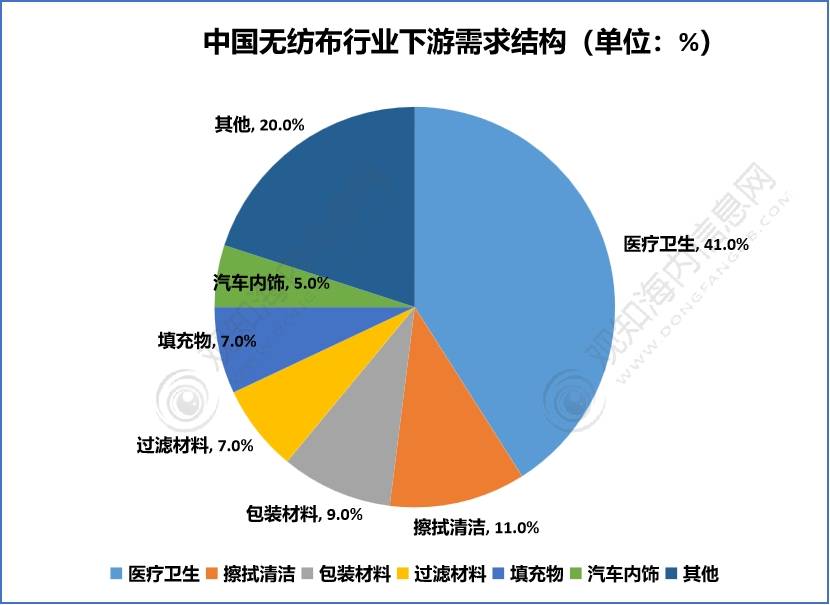

無紡布可用于不同的行業,比如隔音,隔熱,電熱片,口罩,服裝,醫用,填充材料等。具體來看,醫療衛生是無紡布行業最大的應用領域,需求占比達41%,其次是擦拭清潔用領域,占比為11%,包裝材料排名第三,占比9%。

中國無紡布行業下游需求結構(單位:%)

四、無紡布行業市場分析

無紡布是產業用紡織品的重要原材料,由于其特殊的功能結構和高效的生產工藝,非織造布的性價比較高,應用范圍逐步擴大。2020年疫情期間,人們對口罩、一次性衛生用品等需求量大幅增加,無紡布作為上游市場產量及企業利潤率均得到極大的提升。

進入2021年受疫情好轉影響,無紡布產量及企業利潤率有所下降,分別為820.5萬噸、74.05億元,同比分別下降6.63%、69.8%。2022年我國產業用紡織品行業纖維加工總量達到1960.1萬噸,同比增長1.1%。作為產業用紡織品的主要原材料,我國無紡布的產量為813.5萬噸,同比下降0.8%。

2016—2022年中國無紡布行業產量統計情況

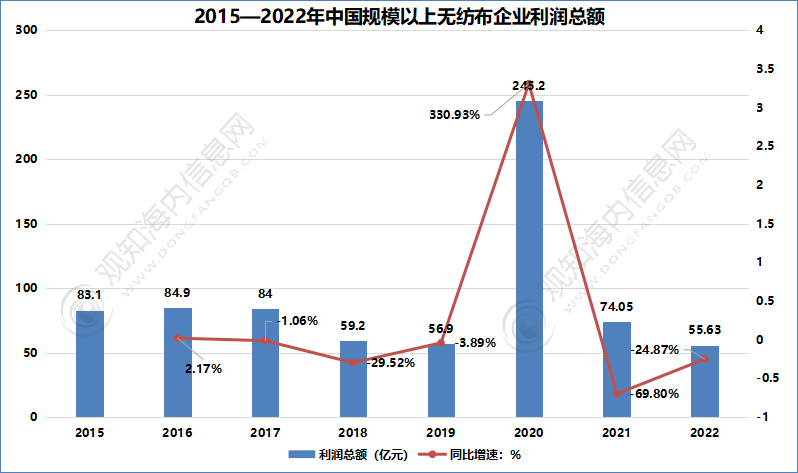

從無紡布行業企業經營情況來看,2020年是無紡布行業發展迅速的一年,受行業高景氣的影響,大部分企業紛紛涌入市場,2020年中國無紡布行業企業利潤總額為245.2億元。據國家統計局數據,2021年中國無紡布行業企業利潤總額為74.05億元,同比下降69.8%;營業收入方面,2021年我國規模以上非織造布企業的營業收入同比下降22.2%。2022年我國非織造布行業承壓運行,規模以上企業的利潤總額為55.63億元,同比下降24.87%;營業收入別同比下降0.7%。

2015-2022年中國規模以上無紡布企業利潤總額

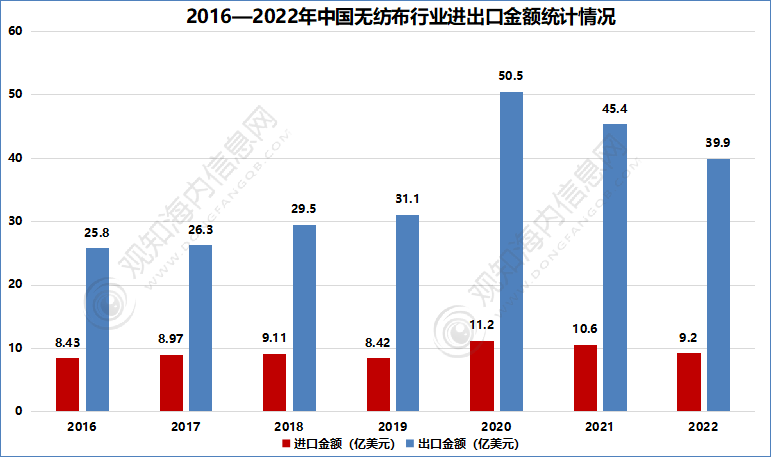

在進出口方面,我國無紡布行業進出口趨勢基本與產量相似。在新冠疫情爆發的背景下,全球對防疫物資的需求逐漸增長,隨著我國不斷優化防控措施,國內疫情已得到較好的控制,但是在國外,疫情仍持續蔓延,對于我國無紡布保持著強勁的市場需求。根據數據顯示,2022年,我國出口非織造布卷材120.8萬噸,價值39.9億美元,分別同比下降11.9%和12.1%;非織造布的進口需求自2020年后連續下降,進口額為9.2億美元,同比下降13.1%,進口量同比下降24.0%。

2016-2022年中國無紡布行業進出口金額情況統計

五、發展趨勢

雖然受疫情影響,我國無紡布的市場規模得到快速增長,但是隨著疫情逐漸得到控制,無紡布的規模逐漸下降。從整體來看,這只是無紡布行業在防疫物資、醫療等方面的應用,除此之外,無紡布還可以應用到工業、汽車、包裝材料、生活用紙等領域,可見,我國對無紡布的需求還未充分的釋放,譬如在衛生巾和嬰兒尿布領域,其需求量每年達到數十萬噸,加之,隨著國家積極促進生育,未來需求量將會迅速增加,這些產品的消費都與人們的收入水平有關,隨著國內消費者收入水平的提高,將有力拉動衛生巾、嬰兒尿布等產品的消費,進而帶動無紡布行業的增長,在工業、工程方面,我國各項工程建設規模巨大,對于土工布、過濾材料、防水材料、包裝材料的消費需求較大,可見,我國未來無紡布行業發展空間巨大。

此外,在一次性衛生吸收材料和擦拭用品這兩個領域中,消費升級趨勢非常明顯。隨著經濟的發展,人們對于衛生護理用品的功能性、舒適性、便捷性要求越來越高,具有特定屬性無紡布越來越廣泛地使用在相關領域,并且一次性無紡布的銷售額增速也持續高于整體無紡布的增長速度。未來在一次性吸收材料和擦拭用品方面,無紡布面料的技術升級(性能提升、單位克重下降等)仍然是大趨勢。

近年來,高端化、智能化、綠色化成為行業新項目投資的主要方向。2023年,行業骨干企業在構建差異化競爭優勢方面持續發力,針對高速紡熔復合生產線、雙組分紡粘非織造布生產線、木漿復合水刺非織造布生產線等成套裝備項目的投資保持活躍;高品質個人護理產品、高端土工合成材料、高性能過濾材料和安全防護產業鏈也是行業投資的重點。

Address廣東省東莞市大嶺山鎮東康路26號質鼎中慧智慧城1號樓

Mailbox1763061916@qq.com

Telephone

13825737957